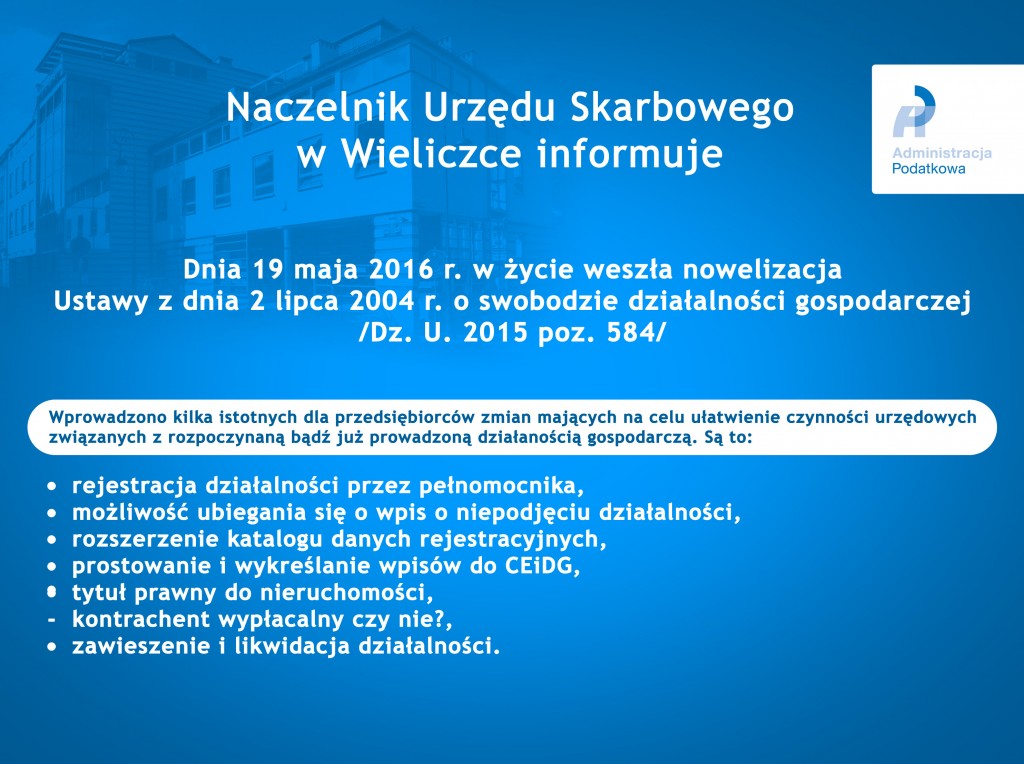

Dnia 19 maja 2016 r. w życie weszła nowelizacja Ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej. Ponadto Naczelnik US wyjaśnia zagadnienie "DZIAŁANOŚC ROLNICZA W ASPEKCIE PODATKOWYM"

Wprowadzono kilka istotnych dla przedsiębiorców zmian mających na celu ułatwienie czynności urzędowych związanych z rozpoczynaną bądź już prowadzoną działanością gospodarczą.

Są to:

1) REJESTRACJA DZIAŁALNOŚCI PRZEZ PEŁNOMICNIKA

2) MOŻLIWOŚĆ UBIEGANIA SIĘ O WPIS O NIEPODJĘCIU DZIAŁALNOŚCI

3) ROZSZERZENIE KATALOGU DANYCH REJESTRACYJNYCH

4) PROSTOWANIE I WYKREŚLANIE WPISÓW DO CEiDG

5) TYTUŁ PRAWNY DO NIERUCHOMOŚCI

6) KONTRAHENT WYPŁACALNY CZY NIE?

7) ZAWIESZENIE I LIKWIDACJA DZIAŁALNOŚCI

Więcej informacji w pliku: nowelizacja CEiDG.pdf

-------------------------------------------------------------------------------------------------------------------------

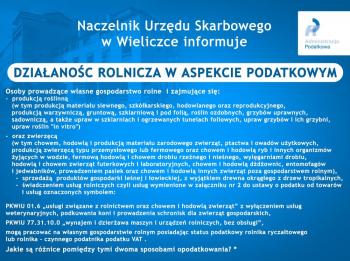

DZIAŁANOŚC ROLNICZA W ASPEKCIE PODATKOWYM

Osoby prowadzące własne gospodarstwo rolne i zajmujące się:

- produkcją roślinną

(w tym produkcją materiału siewnego, szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcją warzywniczą, gruntową, szklarniową i pod folią, roślin ozdobnych, grzybów uprawnych, sadowniczą, a także upraw w szklarniach i ogrzewanych tunelach foliowych, upraw grzybów i ich grzybni, upraw roślin "in vitro")

- oraz zwierzęcą

( w tym chowem, hodowlą i produkcją materiału zarodowego zwierząt, ptactwa i owadów użytkowych, produkcją zwierzęcą typu przemysłowego lub fermowego oraz chowem i hodowlą ryb i innych organizmów żyjących w wodzie, fermową hodowlą i chowem drobiu rzeźnego i nieśnego, wylęgarniami drobiu, hodowlą i chowem zwierząt futerkowych i laboratoryjnych, chowem i hodowlą dżdżownic, entomofagów i jedwabników, prowadzeniem pasiek oraz chowem i hodowlą innych zwierząt poza gospodarstwem rolnym),

- sprzedażą produktów gospodarki leśnej i łowieckiej, z wyjątkiem drewna okrągłego z drzew tropikalnych,

- świadczeniem usług rolniczych czyli usług wymienione w załączniku nr 2 do ustawy o podatku od towarów i usług oznaczonych symbolem:

PKWiU 01.6 „usługi związane z rolnictwem oraz chowem i hodowlą zwierząt” z wyłączeniem usług weterynaryjnych, podkuwania koni i prowadzenia schronisk dla zwierząt gospodarskich,

PKWiU 77.31.10.0 „wynajem i dzierżawa maszyn i urządzeń rolniczych, bez obsługi”,

mogą pracować na własnym gospodarstwie rolnym posiadając status podatkowy rolnika ryczałtowego lub rolnika – czynnego podatnika podatku VAT .

Jakie są różnice pomiędzy tymi dwoma sposobami opodatkowania? *

* wyjaśnienie znajduje się w pliku: informacja dla rolników.pdf